He aquí un escenario que destroza las intuiciones de la mayoría de los traders nuevos: usted tiene una estrategia con una tasa de ganancia del 55 % y una relación recompensa-riesgo de 1,5:1. Su valor esperado por operación es claramente positivo. Eres matemáticamente rentable. Ahora arriesga el 25% de su cuenta en cada operación. Pregunta: ¿cuál es su probabilidad de perder el 90% de su cuenta dentro de las primeras 100 operaciones? La respuesta, que casi todo el mundo se equivoca dramáticamente, es aproximadamente 97%. Este es el riesgo de ruina: la certeza matemática de que incluso las estrategias rentables, con apuestas demasiado grandes, eventualmente destruyen la cuenta que las implementa. Comprender este concepto no es opcional para los traders serios. Es la base matemática sobre la que se construye todo comercio sostenible.

Qué es el riesgo de ruina y por qué no es negociable Matemáticas

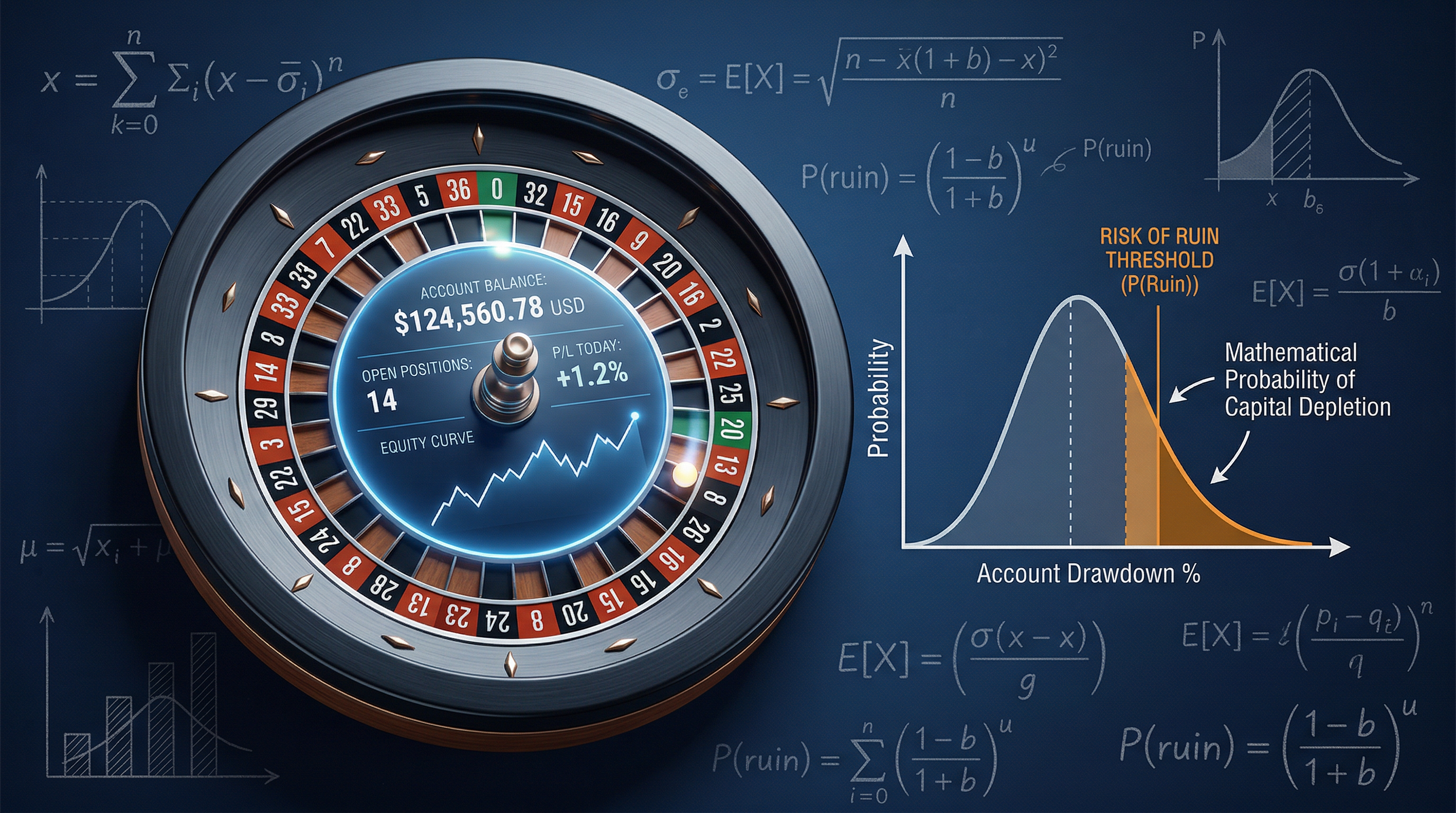

El riesgo de ruina (RoR) es la probabilidad de que un comerciante pierda una cantidad suficiente de su capital para impedir que continúe operando: el umbral de "ruina". Se calcula a partir de tres datos: tasa de ganancias (W), relación promedio entre recompensa y riesgo (R) y tamaño de la posición como fracción de la cuenta (f). Las matemáticas, derivadas de la teoría de la probabilidad y del problema de la ruina del jugador, producen un resultado que a menudo resulta impactante: incluso las estrategias de expectativas fuertemente positivas tienen altas probabilidades de ruina en posiciones de gran tamaño.

Una fórmula de RoR simplificada: RoR ≈ ((1-Edge) / (1+Edge))^(N), donde Edge = W×R - (1-W). Para la mayoría de las estrategias de negociación minorista, los tamaños de posición realistas superiores al 5-10% de la cuenta crean probabilidades de ruina que son inaceptablemente altas en horizontes comerciales de varios años, independientemente de qué tan buena sea realmente la estrategia.

La conexión del criterio de Kelly: existe un tamaño de apuesta óptimo

El Criterio de Kelly, derivado por John Kelly en Bell Labs en 1956, proporciona el tamaño de posición matemáticamente óptimo para maximizar el crecimiento geométrico y al mismo tiempo gestionar el riesgo de ruina. El dimensionamiento completo de Kelly maximiza los rendimientos a largo plazo pero permite grandes reducciones a corto plazo. La mayoría de las aplicaciones profesionales utilizan Kelly fraccional (25-50%) para reducir la variación y al mismo tiempo preservar la mayor parte de la ventaja. Herramientas de dimensionamiento de posiciones de Traderise incorpore cálculos basados en Kelly para ayudar a los operadores a encontrar el tamaño de posición matemáticamente sólido para sus estadísticas de estrategia específicas.

La tentación psicológica de apostar mucho cuando se tiene confianza es comprensible, pero la confianza y el tamaño correcto de la posición son cálculos completamente diferentes. Un operador con un 90% de confianza que apuesta el 20% de su cuenta por operación tiene una probabilidad de ruina mucho mayor que un operador con un 55% de confianza que apuesta el 1% por operación, en cualquier horizonte temporal realista. Controles de riesgo de Traderise haga cumplir límites de tamaño de posición que mantengan su RoR en niveles manejables incluso durante sus períodos de mayor confianza.

Las cinco trampas de ruina más comunes en las que caen los comerciantes minoristas

1. La trampa del "Estoy despierto, puedo permitirme arriesgar más"

Después de un período rentable, los operadores suelen aumentar el tamaño de las posiciones, con el razonamiento de que las ganancias recientes proporcionan un amortiguador para apuestas más grandes. Pero las matemáticas son implacables: los cálculos de RoR se aplican al valor de su cuenta actual independientemente de dónde provienen esos fondos. Una cuenta de $15,000 que creció a partir de $10,000 conlleva exactamente el mismo riesgo de ruina con un tamaño de posición del 20% que si hubiera comenzado con $15,000. La fuente del capital es irrelevante para las matemáticas de la ruina.

2. Riesgo de concentración: la ilusión del tamaño de la posición

Los operadores que limitan el riesgo por operación al 2% a veces mantienen simultáneamente entre 8 y 10 posiciones en activos correlacionados, creando una exposición a nivel de cartera que excede con creces su presupuesto de riesgo por posición. Durante eventos de tensión en el mercado correlacionados, estas posiciones se mueven juntas, produciendo caídas reales del 15-20% de lo que parecían ser riesgos individuales del 2%.

3. Distorsión del apalancamiento de opciones

Las posiciones en opciones a menudo representan mucho más de lo que sugiere su costo en dólares. Una posición de opciones de $500 sobre 100 acciones es económicamente equivalente a una posición de acciones de $5,000. Los operadores que calculan el tamaño de la posición basándose en la prima pagada en lugar de la exposición nocional subestiman sistemáticamente su riesgo real y corren probabilidades de ruina mucho mayores de lo que creen.

Comercia con tu cerebro, no contra él

Traderise incluye diarios comerciales integrados, controles de riesgo y funciones psicológicas diseñadas para ayudarlo a tomar mejores decisiones.

Prueba Traderise GratisUn marco práctico para dimensionar posiciones a prueba de ruinas

La regla del 1-2% explicada

La regla ampliamente recomendada (no arriesgar más del 1-2% de la cuenta total por operación) se deriva de cálculos de probabilidad de ruina. Con un riesgo del 1% por operación con una tasa de ganancia del 50% y una relación R:R de 1,5:1, la probabilidad de perder el 50% de la cuenta en 1.000 operaciones es aproximadamente del 0,003%, insignificante a efectos prácticos. Con un riesgo del 5% por operación, el mismo cálculo produce una probabilidad de ruina del 11%, matemáticamente significativa a lo largo de una carrera comercial. Calculadora de posiciones de Traderise traduce automáticamente su porcentaje de riesgo en cantidades de acciones o tamaños de contrato según el valor actual de su cuenta y el nivel de parada definido.

Seguimiento de su riesgo personal de ruina

Utilice sus estadísticas de rendimiento reales, no suposiciones teóricas, para calcular su RoR personal con regularidad. Si su tasa de ganancias ha sido del 48 % en las últimas 100 operaciones con un R:R promedio de 1,3:1, su ventaja realista es más estrecha de lo que podría suponer, y el tamaño de su posición debería reflejar eso. Realice un seguimiento de estas estadísticas en Análisis de Traderise para que siempre tenga datos actualizados y precisos para sus cálculos de probabilidad de ruina.

La metalección: la longevidad es la verdadera ventaja

La idea fundamental de las matemáticas del riesgo de ruina es la siguiente: en el comercio, la supervivencia es estrategia. Los operadores que logran un crecimiento compuesto a lo largo de los años son casi siempre aquellos que priorizaron sobrevivir a los malos períodos, no aquellos que maximizaron los rendimientos durante los buenos. Cada estallido catastrófico en la historia del comercio minorista (y en la mayoría de los profesionales) fue precedido por tamaños de posiciones que crearon probabilidades de ruina inaceptablemente altas. Las matemáticas siempre apuntaban al resultado. Los comerciantes no miraron las matemáticas. Construya el tamaño de su posición en torno a la prevención de la ruina primero y, en segundo lugar, la optimización del retorno. La acumulación de una ventaja modesta y protegida a lo largo de años produce resultados que el enfoque de gran apuesta y riesgo de ruina casi nunca produce, porque el enfoque de gran apuesta rara vez sobrevive el tiempo suficiente para acumularse.

Haga de las matemáticas su administrador de riesgos

Las herramientas de dimensionamiento de posiciones, calculadoras de riesgo y límites estrictos de exposición de Traderise le ayudan a mantener su riesgo de ruina en niveles manejables que permiten el crecimiento de la cuenta a largo plazo.

Prueba Traderise Gratis